Estímulos fiscales para ciertos sectores de la industria exportadora

El pasado 11 de octubre fue publicado en el Diario Oficial de la Federación el denominado “Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación” (en lo sucesivo “el Decreto”), mismo que entró en vigor el día siguiente al de su publicación.

El Decreto propone algunas medidas fiscales y estratégicas para tratar de promover la inversión en sectores clave de la industria exportadora en México, así como fomentar la competitividad en un entorno global desafiante. A continuación, se comentan los aspectos más relevantes contenidos en el mismo.

A. Consideraciones para la emisión del Decreto

Entre los argumentos expuestos por el Presidente de México, para emitir el Decreto, destacan los siguientes:

a) El hecho de que el modelo de cadenas de suministro (offshoring) ha enfrentado interrupciones y pérdida de eficiencia, lo que ha llevado a considerar el nearshoring, especialmente en México, como una estrategia atractiva para la inversión extranjera.

b) Las condiciones globales, como la pandemia de COVID-19 y conflictos geopolíticos, que han forzado a las empresas a adaptarse y optimizar sus operaciones para enfrentar desafíos económicos constantes.

c) La identificación de ciertos sectores clave de la industria exportadora con potencial para recibir estímulos fiscales, incluyendo semiconductores, automotriz (en particular la electromovilidad), eléctrica y electrónica, dispositivos médicos y farmacéuticos, agroindustria, alimentación, así como la industria cinematográfica y audiovisual.

B. Importancia del nearshoring para la emisión del Decreto

En los considerandos del Decreto se señala que es pertinente otorgar sus beneficios a las compañías que buscan optimizar sus operaciones mediante la estrategia del nearshoring y a aquellas empresas que actualmente se ubican en México, que pertenecen a los sectores identificados como clave en la industria exportadora, ya que con ello se permite que las empresas que se encuentren en condiciones similares accedan a dichos beneficios y se fomente así la competencia y la inversión en sectores estratégicos, lo que a su vez contribuye al crecimiento económico del país y fortalece la posición de México en el contexto internacional; de esta forma, las empresas extranjeras pueden percibir a México como un destino favorable para establecer sus operaciones y aprovechar los beneficios fiscales otorgados.

En efecto, al dirigir los estímulos fiscales hacia las empresas exportadoras, se promueve la competitividad, la innovación y la inversión en tecnología, lo que contribuye a la generación de empleo y atrae inversión extranjera directa. Además, la actividad exportadora aumenta el ingreso de divisas al país y mejora la balanza comercial, lo que a su vez aumenta la confianza de inversionistas y socios comerciales en el país. Así, la medida fiscal busca mejorar el crecimiento económico al aprovechar el potencial de México en sectores clave de la industria exportadora.

No debe perderse de vista que, además de las inversiones en activos que se origina por la relocalización de empresas, ésta implica la llegada de nuevas tecnologías al país, por lo que resulta fundamental fomentar el desarrollo de capacidades técnicas y laborales de los trabajadores de esas empresas, para contar con una industria altamente calificada, razón por la cual se otorgan los estímulos fiscales contenidos en el Decreto en comento.

C. Objeto general del Decreto

El objetivo es fomentar la competitividad, la innovación, la inversión en tecnología y la generación de empleo en sectores exportadores específicos, mediante el otorgamiento de incentivos fiscales.

Para lograr lo anterior, se propone que los beneficiarios del Decreto puedan aplicar una deducción inmediata de inversiones en activos fijos para el ejercicio fiscal de 2024, con la intención de generar resultados inmediatos.

Así mismo, se busca promover el desarrollo de capacidades técnicas y tecnológicas de los trabajadores de las empresas beneficiadas con el Decreto, a través de un estímulo fiscal para la capacitación laboral durante los ejercicios de 2023, 2024 y 2025.

D. Contribuyentes beneficiados con el Decreto

Quienes pueden aplicar el Decreto son las personas morales que tributen en los términos de los Títulos II (Régimen General) o VII, capítulo XII (Régimen Simplificado), de la Ley del Impuesto sobre la Renta, y las personas físicas que tributen de conformidad con el título IV, capítulo II, sección I (Régimen de actividades empresariales) de dicha ley, cuando estos contribuyentes se dediquen a la producción, elaboración o fabricación industrial de los bienes que se señalan a continuación, y además los exporten:

I. Productos destinados a la alimentación humana y animal;

II. Fertilizantes y agroquímicos;

III. Materias primas para la industria farmacéutica y preparaciones farmacéuticas;

IV. Componentes electrónicos, como tarjetas simples o cargadas, circuitos, capacitores, condensadores, resistores, conectores y semiconductores, bobinas, transformadores, arneses y módem para computadora y teléfono;

V. Maquinaria para relojes, instrumentos de medición, control y navegación, y equipo médico electrónico, para uso médico;

VI. Baterías, acumuladores, pilas, cables de conducción eléctrica, enchufes, contactos, fusibles y accesorios para instalaciones eléctricas;

VII. Motores de gasolina, híbridos y de combustibles alternativos, para automóviles, camionetas y camiones;

VIII. Equipo eléctrico y electrónico, sistemas de dirección, suspensión, frenos, sistemas de transmisión, asientos, accesorios interiores y piezas metálicas troqueladas, para automóviles, camionetas, camiones, trenes, barcos y aeronaves;

IX. Motores de combustión interna, turbinas y transmisiones, para aeronaves;

X. Equipo y aparatos no electrónicos para uso médico, dental y para laboratorio, material desechable de uso médico y artículos ópticos de uso oftálmico;

El Decreto también es aplicable a los contribuyentes dedicados a la producción de obras cinematográficas o audiovisuales, cuyo contenido se encuentre protegido por el derecho de autor en los términos de la normativa aplicable, siempre que dichas obras se exporten. Para estos efectos, se entiende que una obra cinematográfica o audiovisual se exporta cuando el productor en su calidad de titular de los derechos patrimoniales otorgue licencia o transmita los derechos de explotación de la obra para su difusión en el extranjero.

Los contribuyentes señalados podrán optar por aplicar el estímulo fiscal cuando estimen que, durante los ejercicios fiscales de 2023 y 2024, el monto de los ingresos provenientes de las exportaciones de los bienes o de las obras, representará al menos el 50 por ciento de su facturación total en cada ejercicio. En caso de que no se cumpla la estimación realizada, los contribuyentes deberán pagar el impuesto que en su caso se haya omitido, la actualización y los recargos correspondientes, conforme a las disposiciones legales que procedan.

E. Aspectos Comerciales: ¿Los Estímulos Fiscales son Subsidios Compensables?

Los estímulos fiscales claramente están ligados a la condición de que el contribuyente realice exportaciones. En ese sentido, nuestro equipo de comercio internacional destaca que los subsidios contingentes a la exportación pueden ser “sancionados” o compensables en otros países conforme a los tratados de la Organización Mundial de Comercio (OMC).

Los Estados Unidos, por ejemplo, ha impuesto derechos compensatorios por considerar que los programas de depreciación acelerada son subsidios compensables. De hecho, se ha presentado una solicitud en los Estados Unidos en contra de extrusiones de aluminio de México, entre otros países, señalando al Programa IMMEX, PROSEC y Regla Octava como subsidios compensables.

F. Determinación de los beneficiarios del Decreto

De conformidad con lo dispuesto en el propio Decreto, la identificación de los sectores clave de la industria exportadora a quienes se beneficia, se llevó a cabo mediante cuatro criterios que ponderan la magnitud de las oportunidades de México para integrarse en las cadenas globales de valor:

a) Alta productividad en el crecimiento del Producto Interno Bruto, ya que los sectores beneficiados cuentan con la competitividad necesaria para atender el aumento en la demanda de los productos.

b) Vocación exportadora, toda vez que México ya cuenta con vínculos comerciales consolidados en esos sectores.

c) Impacto del sector exportador en la economía.

d) Aumento en la demanda, debido al incremento de las exportaciones de productos de México hacia Estados Unidos de América como consecuencia de una potencial reducción del flujo comercial desde otras regiones.

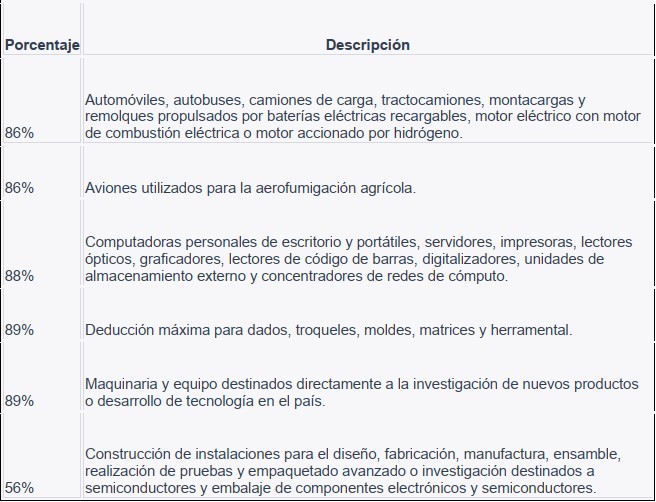

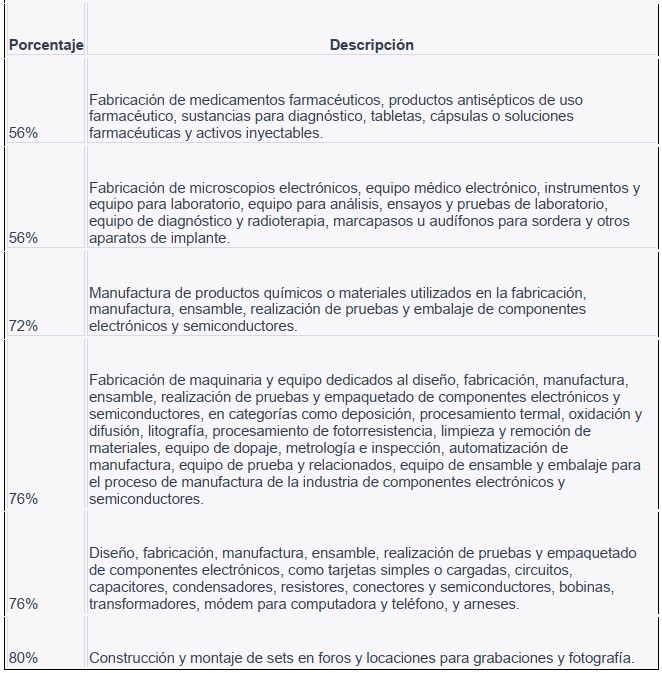

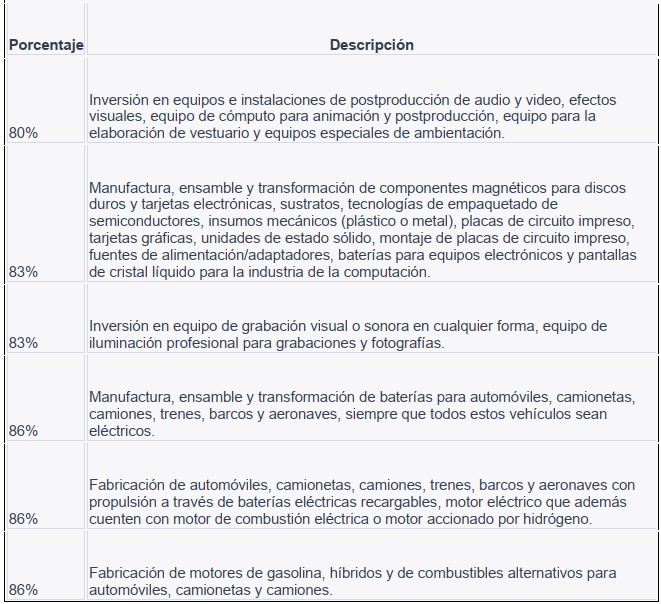

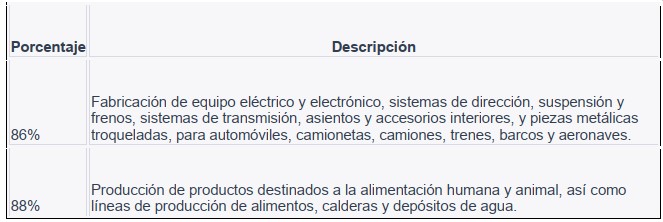

G. Estímulo en materia de deducción inmediata para beneficiarios del Decreto

Este estímulo consiste en optar por efectuar la deducción inmediata de la inversión en bienes nuevos de activo fijo, adquiridos a partir del 12 de octubre de 2023 y hasta el 31 de diciembre de 2024, deduciendo en el ejercicio en el que se realice la inversión la cantidad que resulte de aplicar al monto original de la inversión, los por cientos que se establecen a continuación, en lugar de los señalados en los artículos 34, 35 y 209, apartados B y C de la Ley del Impuesto sobre la Renta, según corresponda:

H. Estímulo en materia de deducción de gastos en capacitación laboral

Los contribuyentes beneficiarios del Decreto podrán aplicar en la declaración anual de los ejercicios fiscales de 2023, 2024 y 2025, un estímulo fiscal consistente en una deducción adicional equivalente al 25% del incremento en el gasto erogado por concepto de capacitación que reciba cada uno de sus trabajadores en el ejercicio de que se trate.

Para estos efectos, el incremento será la diferencia positiva entre el gasto erogado por concepto de capacitación en el ejercicio de que se trate y el gasto promedio que haya erogado el contribuyente por el mismo concepto en los ejercicios fiscales de 2020, 2021 y 2022, promediándose incluso cuando en dichos ejercicios no se haya erogado gasto alguno por concepto de capacitación.

La capacitación será aquélla que proporcione conocimientos técnicos o científicos vinculados con la actividad del contribuyente y sólo será procedente respecto de la capacitación proporcionada por los contribuyentes a sus trabajadores registrados ante el Instituto Mexicano del Seguro Social. Se deberá llevar un registro específico de las capacitaciones por las cuales se ejerza el Decreto.

Los contribuyentes que no apliquen la deducción adicional en el ejercicio en el que realicen el gasto, perderán el derecho de hacerlo en los ejercicios posteriores.

I. Restricciones para aplicar el Decreto

Se establece que los estímulos fiscales previstos en el Decreto no pueden ser aplicados por los contribuyentes que:

I. Se ubiquen en alguno de los supuestos establecidos en el artículo 69, penúltimo párrafo, del Código Fiscal de la Federación (v.gr. tener créditos fiscales firmes, encontrarse no localizados en su domicilio fiscal, tener créditos condonados) y cuyos datos generales sean publicados por el Servicio de Administración Tributaria.

II. No desvirtúen la presunción establecida en el artículo 69-B, primer párrafo, del Código Fiscal de la Federación (haber utilizado comprobantes fiscales con operaciones simuladas o inexistentes). Asimismo, tampoco será aplicable a los contribuyentes que tengan un socio o accionista que se encuentre en el supuesto de presunción referido.

III. Quienes hayan transmitido pérdidas fiscales de forma indebida y sus datos hayan sido publicados por el Servicio de Administración Tributaria.

IV. No cumplan con cualquiera de los requisitos establecidos en el Decreto, entre ellos los registros específicos de las inversiones y de capacitación a que se refiere este decreto.

V. Se encuentren en ejercicio de liquidación.

VI. encuentren en el procedimiento de restricción temporal del uso de sellos digitales para la expedición de comprobantes fiscales o tengan cancelados dichos sellos.

J. Presentación de aviso y otros requisitos para aplicar el Decreto.

Los contribuyentes deben presentar un aviso en el que se manifieste que optan por la aplicación de los estímulos fiscales a que se refiere el Decreto, el cual deben presentar durante los treinta días naturales inmediatos siguientes al mes en el que apliquen por primera vez los citados estímulos.

Adicionalmente, deberán contar con opinión positiva respecto al cumplimiento de sus obligaciones fiscales.

Finalmente, se establece que el Servicio de Administración Tributaria podrá emitir las reglas de carácter general necesarias para la debida y correcta aplicación de este decreto, por lo que se sugiere analizarlas una vez sean publicadas.

Con independencia de lo comentado anteriormente, sugerimos revisar íntegramente el Decreto para identificar otros aspectos que pudieran resultar de interés en cada caso particular.

En caso de requerir asesoría específica sobre el presente tema, puede contactar a los siguientes profesionistas, quienes con gusto le atenderán