Modificaciones a Operaciones Virtuales V5

RGCE 2023

El 12 de diciembre de 2023, la “Sexta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2023 y Anexos 1 y 5” (RGCE) modificó el procedimiento de las operaciones virtuales, conocidas como V5. La regla relevante está prevista en la Regla 7.3.3, fracción XIII, de la de las RGCE.

Operaciones Virtuales V5: Los Cambios.

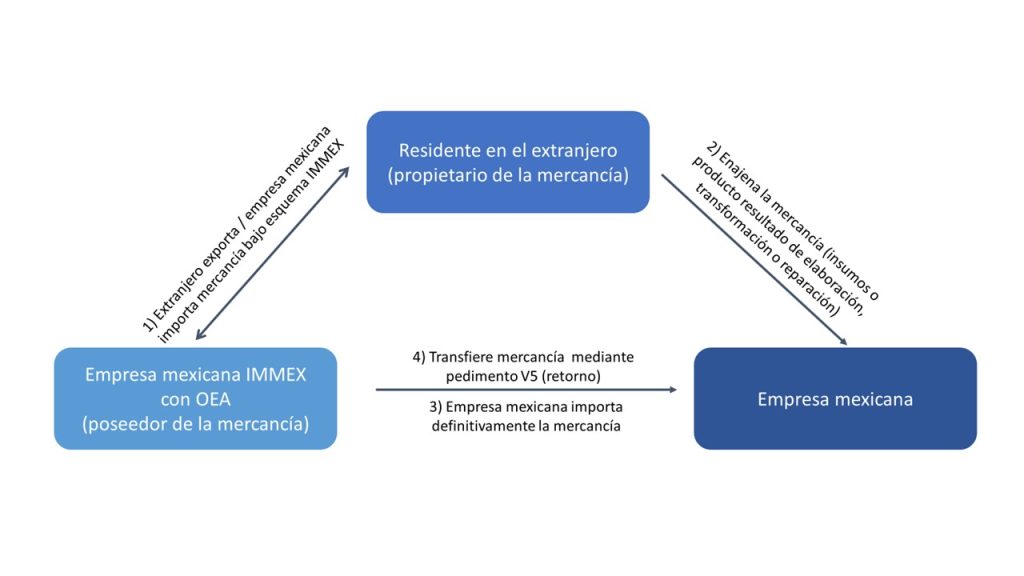

La Regla 7.3.3. de las RGCE ofrece beneficios a empresas que cuentan con Registro en el Esquema de Certificación de Empresas en la modalidad de Operador Económico Autorizado (OEA). Según la fracción XIII de dicha regla, un residente en el extranjero (que no tiene establecimiento permanente en México y es propietario de la mercancía) puede enajenar mercancías importadas temporalmente; o aquellas que sean resultado de un proceso de transformación, elaboración o reparación por una empresa IMMEX certificada como OEA a un residente en México. Esto facilita a la empresa IMMEX-OEA transferir las mercancías al residente mexicano a través de pedimentos virtuales clave V5 para su importación definitiva. Esto se ilustra de la siguiente manera:

Antes de la reforma, la Regla 7.3.3 de las RGCE establecía que un residente en México (es decir, la empresa adquiriente) se encontraba obligado a retener al residente en el extranjero el 16% del IVA y enterarlo al Fisco Federal.

Tras la actual modificación, dentro del texto de la citada regla se eliminó la obligación de retener el IVA, y se introduce la obligación de la empresa que transfiere las mercancías (IMMEX-OEA) de presentar el formato E15 “Manifestación de voluntad para asumir la responsabilidad solidaria en términos de la regla 7.3.3., fracción XIII” del Anexo 1 a través de una aclaración en el Portal del SAT. Con esta aclaración, se asumirá la responsabilidad solidaria en términos del artículo 26, fracción VIII del Código Fiscal de la Federación en el cumplimiento de las obligaciones fiscales que deriven de la enajenación realizada por el residente en el extranjero sin establecimiento permanente en el país. Además, se deberá anexar el acuse correspondiente al pedimento que ampare el cumplimiento de la obligación establecida en el artículo 108, quinto párrafo de la Ley Aduanera.

Modificación al Anexo 5 de las Reglas Generales de Comercio Exterior.

Con la modificación al Anexo 5 de las RGCE, se incluye el criterio no vinculativo 1/LA/NV correspondiente al “Cumplimiento de la obligación establecida en el artículo 108, quinto párrafo de la Ley Aduanera. En este criterio se señalan como prácticas indebidas las siguientes:

- Aquellos residentes en el extranjero sin establecimiento permanente en el país que, por la enajenación de mercancías importadas temporalmente y que se encuentren en territorio nacional, no efectúen el entero del IVA en los términos de los artículos 1o., fracción I y 10, primer párrafo de la Ley del IVA.

- Aquellos contribuyentes que, por la importación definitiva de las citadas mercancías, no efectúen el entero del IVA en términos de los artículos 1o., fracción IV y 26, fracción II de la Ley del IVA.

- Quien asesore, aconseje, preste servicios o participe en la realización o implementación de las prácticas anteriores.

Esto significa que el SAT sigue considerando que la venta de mercancías importadas temporalmente por una empresa IMMEX-OEA de un residente extranjero a uno mexicano está sujeta al 16% de IVA. Según el SAT, esta venta se realiza en México, ya que la mercancía está en el país al momento de concretarse la transacción.

Recientemente, el Pleno Regional en Materia Administrativa de la Región Centro-Norte, con sede en la Ciudad de México, abordó una contradicción de tesis sobre la obligación del residente mexicano de retener el IVA en tales operaciones.

Según este criterio, debido a que la transferencia de mercancías de la empresa IMMEX-OEA al residente en México se realiza mediante un pedimento V5 (retorno virtual), la venta a un residente mexicano no se considera efectuada en territorio nacional. Por ende, argumenta que no se debe aplicar el IVA a la tasa del 16% ni realizar la retención correspondiente. Este criterio difiere completamente y se opone a la postura mantenida por el SAT.

Reflexiones entorno a la Regla 7.3.3 de las Reglas Generales de Comercio Exterior y al Anexo 5.

En principio y contrario al criterio sostenido por el Pleno Regional antes mencionado, el SAT insiste que la operación de compraventa en análisis, está gravada a la tasa del 16% del IVA y persiste la obligación de retener el citado impuesto al residente en el extranjero, así como enterarlo al fisco federal.

Adicionalmente, se establece la obligación solidaria de la empresa IMMEX-OEA en el pago de las contribuciones causadas por la operación de compraventa (pago del IVA), cuando tal responsabilidad no deriva de manera directa de la ley, además de que se pasa completamente por alto que la empresa IMMEX-OEA no puede constituirse como obligado solidario en el pago de contribución alguna, ya que no es el enajenante de las mercancías en comento, sino que solamente realiza su transferencia al adquirente residente en México conforme a la mecánica (pedimentos V5) prevista en la legislación.

Entrada en Vigor de los Cambios a las Operaciones Virtuales V5.

La obligación de presentar la «Manifestación de voluntad para asumir la responsabilidad solidaria en términos de la regla 7.3.3., fracción XIII” y el formato E15 que la contiene, entraron en vigor desde el 1° de enero de 2024.

Con base en lo anterior, sugerimos que la empresa verifique si sus operaciones cotidianas se ubican en el supuesto de la Regla en estudio y, en su caso, analizar la posibilidad de interponer los medios de defensa que resulten aplicables.

¿Necesitas más información?

VTZ es un despacho especializado en Comercio Exterior, con un equipo con amplia experiencia en materia aduanera e IMMEX. Contacta a nuestros miembros clave en esta estrategia legal.