Miscelánea Fiscal para 2026 y Tarifas Aplicables a Pagos Provisionales y Retenciones de ISR.

El pasado 28 de diciembre del presente año fue publicada, en el Diario Oficial de la Federación, la Resolución Miscelánea Fiscal para 2026, la cual entrará en vigor el 1º de enero de 2026. Adicionalmente, fueron publicadas las tarifas aplicables a pagos provisionales y retenciones de Impuesto sobre la Renta.

Es importante señalar que el documento publicado, que consta de más de 650 páginas, amerita ser analizado con el debido detenimiento para detectar disposiciones que pudieran impactar, positiva o negativamente, en la situación específica de cada contribuyente. No obstante, consideramos conveniente comentar algunos aspectos relevantes para su conocimiento, los cuales se señalan a continuación.

Publicaciones en portal del SAT (Regla 1.3.).

Cuando en el Portal del SAT o en la página de Internet de la Secretaría de Hacienda se establezcan a favor de los contribuyentes, requisitos diferentes a los establecidos en la Resolución Miscelánea para la realización de algún trámite, podrán aplicar en sustitución de lo señalado en la citada Resolución, lo establecido en dicho Portal y página para el trámite que corresponda.

Asimismo, el SAT dará a conocer en su Portal de forma anticipada y únicamente con fines informativos, reglas de carácter general que faciliten el cumplimiento de las obligaciones fiscales de los contribuyentes. Los beneficios contenidos en dichas reglas serán aplicables a partir de que se den a conocer en el Portal del SAT, salvo que se señale fecha expresa para tales efectos.

Emisión del CFDI de retenciones e información de pagos (Regla 2.7.5.4.).

Se establece que el CFDI de retenciones y pagos podrá emitirse de manera anualizada en el mes de enero del año inmediato siguiente a aquel en que se realizó la retención o pago, salvo que exista disposición legal o reglamentaria expresa en contrario, o bien, cuando el receptor del CFDI lo solicite en el momento en que se lleve a cabo la operación que origine la retención.

Corrección de CFDI de nóminas (Regla 2.7.5.6.).

Los contribuyentes que durante el ejercicio fiscal 2025 hayan emitido CFDI de nómina que contengan errores u omisiones en su llenado o en su versión podrán, por única ocasión, corregir estos, siempre y cuando el nuevo comprobante que se elabore se emita a más tardar el 28 de febrero de 2026 y se cancelen los comprobantes que sustituyen.

El CFDI de nómina que se emita en atención a esta facilidad se considerará emitido en el ejercicio fiscal 2025 siempre y cuando refleje como «fecha de pago» el día correspondiente a 2025 en que se realizó el pago asociado al comprobante.

La aplicación del beneficio contenido en la presente regla no libera a los contribuyentes de realizar el pago de la diferencia no cubierta con la actualización y recargos que, en su caso, procedan.

Uso del Buzón Tributario por otras autoridades (Artículo Transitorio Tercero).

Las autoridades fiscales distintas al SAT, como Instituto del Fondo Nacional de la Vivienda para los Trabajadores, Procuraduría Federal del Consumidor, CONAGUA, así como las autoridades que ejercen la facultad de fiscalización en las entidades federativas, podrán hacer uso del buzón tributario para la notificación electrónica de los actos o resoluciones administrativas que emitan en documentos digitales, incluyendo aquellas que puedan ser recurribles, a partir del 31 de diciembre de 2026.

Activación de Buzón Tributario (Artículo Transitorio Cuarto).

Los contribuyentes que al 31 de diciembre de 2026 no hayan habilitado el buzón tributario, o no hayan registrado o actualizado sus medios de contacto, les será aplicable la multa establecida en el artículo 86-D del Código Fiscal (que puede ser de cuatro mil a doce mil pesos), a partir del 1 de enero de 2027.

Garantía fiscal en recursos de revocación (Artículo Transitorio Séptimo).

Los contribuyentes que, con anterioridad a la entrada en vigor del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Federación”, publicado en el DOF el 7 de noviembre de 2025, hubieran interpuesto el recurso de revocación en tiempo y forma conforme al artículo 144, segundo párrafo del CFF vigente, hasta antes de la entrada en vigor del referido Decreto, no estarán obligados a exhibir la garantía correspondiente durante la sustanciación del citado recurso.

Gastos por cuenta de terceros (Artículo Transitorio Décimo Segundo).

La obligación de emitir el complemento fiscal denominado “Identificación de recursos y minuta de gastos por cuenta de terceros”, será aplicable una vez que el SAT publique en su Portal el citado complemento.

Buzón tributario y e.firma para contribuyentes personas físicas del Régimen Simplificado de Confianza (Artículo Transitorio Décimo Quinto).

El cumplimiento de las obligaciones de contar con buzón tributario habilitado, así como con e.firma, serán aplicables a partir del 1o. de enero de 2027, exclusivamente para personas físicas del Régimen Simplificado de Confianza.

Reglas para industria exportadora (Artículo Transitorio Vigésimo Quinto).

Para los efectos del “Decreto por el que se otorgan estímulos fiscales para apoyar la estrategia nacional denominada “Plan México”, para fomentar nuevas inversiones, que incentiven programas de capacitación dual e impulsen la innovación”, publicado en el DOF el 21 de enero de 2025, los contribuyentes que se encuentren aplicando las disposiciones del «Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación«, publicado en el DOF el 11 de octubre de 2023 y su posterior modificación publicada el 24 de diciembre de 2024, podrán continuar aplicando lo establecido en las reglas del Capítulo 11.12. de la Miscelánea Fiscal para 2025, publicada en el DOF el 30 de diciembre de 2024, hasta su conclusión.

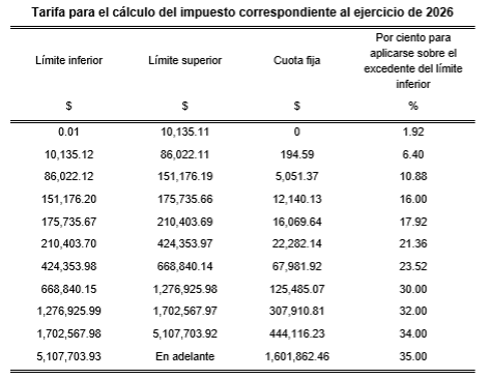

Tarifas aplicables a pagos provisionales y retenciones de ISR (Anexo 8 de la Miscelánea Fiscal).

Las tarifas aplicables a pagos provisionales y retenciones de ISR de personas físicas, que se publicaron en el Anexo 8 de la Miscelánea Fiscal para 2026, fueron actualizadas considerando la inflación acumulada desde diciembre de 2022 a la fecha, lo que origina una ligera disminución en el impuesto a cargo de dichas personas. A continuación se presenta la tarifa aplicable para la determinación del ISR anual correspondiente al ejercicio fiscal 2026. No obstante, resulta indispensable consultar directamente las tarifas específicas que correspondan a cada caso particular, toda vez que existen tablas diferenciadas para pagos de salarios diarios, semanales, quincenales, mensuales, así como para honorarios, arrendamiento, enajenación de bienes, entre otros supuestos.

Con independencia de lo comentado anteriormente, sugerimos revisar íntegramente las modificaciones fiscales publicadas para identificar otros temas que pudieran resultar de interés en cada caso particular.

¿Necesitas más información?

VTZ es un despacho con más de 50 años de experiencia, especializado en Comercio Exterior y Aduanas y una robusta práctica fiscal y corporativa. Para más información, contacta a nuestros miembros clave:

Jorge Montes

Socio Sr.

Adrián Vázquez

Socio Director